中国经济学家姚洋在一个采访中呼吁国有资本退出风险投资行业,并允许民营领域在这个行业扮演更大的角色。

也是北大教授的姚洋认为,当前政府资金在风险投资业占比过高,对于以高风险换取高收益的风投业而言,追求安全的政府资金可能不是加分项。

风险投资和私募股权投资是创业企业的重要融资来源。而在当前中国的股权投资市场上,国资占比越来越大,地位举足轻重。姚洋的话点破了一些人心底的担忧:在政府主导的投资下,初创企业还能突破边界,野蛮生长吗?

投资行业媒体投中网8月15日发布的数据显示,在过去五年获得投资的企业中,每三家就有一家获得国资机构投资。

具体而言,国资机构在过去五年间直接投资了约1万2900家企业,金额高达1.59万亿元(人民币,下同,合约2907.29亿新元)。若算上政府资金作为有限合伙人(LP)的间接投资并去重后,国资机构共投资了约2万家企业。

另据股权投资数据平台清科研究中心的统计,今年上半年新募资金,国资出资占比近八成。

对以上数据,中国媒体的结论是:中国的一级市场全面进入国资时代。

这是多重因素交织的结果。一方面受地缘政治影响,海外资金尤其是美元资金减少对华投资,中国国内的大型民营企业也在经济放缓下谨慎出资;另一方面,各类政府引导资金、国企却在政策的号召下,对初创企业伸出了手。

在资金量不断萎缩的一级市场,慷概的国资是许多创业公司在冠病疫情三年后的救命稻草。

因而对姚洋的观点,一些行业人士也不由得反问:是创业公司一定要拿国资么?不,可能是没有选择;是民营企业不想在股权投资上发挥作用么?不,可能是没信心、财力也不稳定。

但无论如何,国资正成为中国资管行业的主导者。这对创业者、创新企业的发展而言意味着什么?中美竞争下,面对政府寄予的厚望,国资能支撑着企业突破尖端技术吗?

资金偏好集中 容易内卷

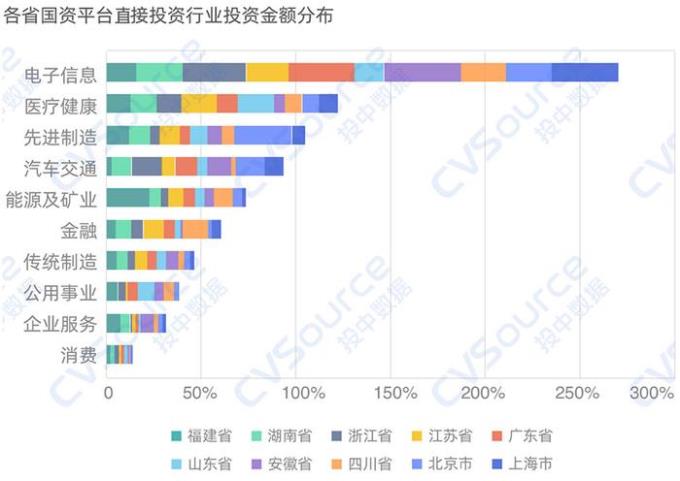

相较于市场化资金更追求收益,国资有着明显的政策倾向,不仅会要求接受国资的被投企业搬迁到地方,以支持当地产业发展,对具体的产业发展方向,也会有偏好。投中网的统计显示,国资机构投资最多前三大领域是电子信息、医疗健康和先进制造。其中包含了半导体、人工智能和信息化服务的电子信息投资数量一直占到30%以上。

卡脖子的半导体业是投资最多的领域。上海发布的三大先导产业基金,总规模达1000亿元,其中集成电路母基金就占450亿元,人工智能母基金225亿。

此外,国资机构对于制造业的偏爱与日俱增,与之相关联的能源矿业,尤其是新能源、汽车交通两大领域,投资事件也在不断上升。

在中美竞争加剧、北京寻求科技和创新突破的背景下,资金管理人对这些投资引导趋势表示理解。但他们担忧的是,过分集中的共识将引导资金向相似的、确定性强的领域重复投入,而无法鼓励从无到有的创新。

今年6月的夏季达沃斯论坛上,姚洋也表达过类似的观点。他对《每日经济新闻》说,国内很多行业“内卷”的根本原因是许多资金涌向了已经成熟的领域,导致这些领域变得过于拥挤,竞争加剧,价格战不断。

投资人也认为,过于偏好硬科技,也会让那些没有被政策特别青睐的行业如餐饮、消费的日子更难过,而这些也是经济生活的重要组成部分。

厌恶风险

另一个担忧,是国资难以抑制对创投企业的管控本能。

政府参与股权投资的方式,一是联合地方国资设置引导基金、产业基金,给市场上的风投机构(VC)的出资,成为有限合伙人(LP);另一种则是直接下场,筛选创业项目、自己成为基金管理人(GP)。要把握投什么、怎么投、时刻掌握被投企业情况,国资倾向于后一种。

专注股权投资报道的《融资中国》引述行业人士指出,在2019年以前,国资更多以母基金的形式出现在股权行业内,如果出资人对资金怎么投过问太多细节,还会在行业落下不专业的坏名声。但随着国资参与更多、要求确定性,这种隔着一层的投资开始改变,政府的母基金开始参与直投。

姚洋在和彭博社的访问中说,由于政府官员对财务表现负有责任,他们通常要求合作的企业签订在出现损失时保护投资者的合同。

投资双方签订的股份回购协议就是这样一种合同,约定投资者有权在一定条件下要求被投企业回购其股份,以保护投资者利益。

中国母基金研究中心此前在公众号发文称,今年以来,很多政府引导基金、国资出资人为了退出,“批量”起诉市场上的投资公司。压力向下传导,创投机构密集向被投企业发起回购诉讼,让许多初创企业创始人不得不在处理诉讼中奔波。

其中影响最大的是知名国资创投机构深创投,从去年开始密集向被投企业发起30余起回购诉讼。触发回购的原因多是未能按期实现上市或业绩未达标。

深创投的诉讼表单在多个微信群内流传,有创业者抱怨称,拿国资的钱就是给自己上了双重监管,不仅动辄要开会学习、被审计,退出时还要吃官司。

现实情况是,中国今年以来严管上市准入,许多创投机构无法退出,国资也不例外。尽管国资对回报的要求可能比市场化资金低,但在国有资产的保全上却可能采取更强势的措施。

除了回购诉讼,一国资平台人士对《科创板日报》表示,一些地方甚至成立了整改小组专门监督GP(基金管理人)。

国资的容错率

面对行业对回购潮的批评,一些地方开始调整国资的容错机制。

广东发布科技创新条例,明确提到监管部门对国有投资基金考核要综合评价基金整体运营效果,“不以国有资本保值增值作为主要考核指标”。上海也发文表示,对科技领域投资未能实现预期目标,但依照国家和本市有关决策、规定实施,且勤勉尽责未谋取私利的,不作负面评价。

显然,政策在极力地鼓励创新,宽容失误乃至失败。湖北国资长江产投的总经理张涵在上周举行的中国基金合伙人会议上说,不要那么悲观和焦虑,“现在可能是行业的最低点,却也是政策的最高位。”

但现实状况是,即便有国资撑着,政策鼓励着,但一级市场的钱和交易,依然在下滑。国资的容错率,在地方政府不断增加的财政压力下,也不能无限延伸。

《母基金周刊》发布的2024年GP生存报告指出,市场化资金缺乏的情况下,国资和政府为主的出资结构实属无奈。“国资、政府资金本质上都不愿意成为资金的大头,期待市场化LP们能恢复更多的耐心和信心”。

问题在于,是干等着让市场化出资人们恢复信心,还是应该先请政府退后一步,更多地回到引导者的角色?